Risikobericht

Risikostrategie

Die Geschäftstätigkeit der KION Group ist notwendigerweise mit Risiken verbunden. Der verantwortungsvolle Umgang mit Risiken und deren engmaschige Steuerung ist wesentliches Element der Unternehmensführung. Übergeordnetes Ziel ist, unternehmerische Chancen bei jederzeit kontrollierten Risiken umfassend zu nutzen. Über ihr konzernweites Risikomanagementsystem begrenzt die KION Group alle identifizierten wesentlichen Risiken durch geeignete Maßnahmen und bildet angemessene Vorsorge. So ist sichergestellt, dass die aus diesen Risiken, im Falle des Eintretens, erwarteten Belastungen im Wesentlichen abgedeckt sind und somit den Fortbestand des Unternehmens nicht gefährden.

Seit Bestehen der KION Group ist das Risikomanagement organisatorisch im Controlling eingebettet und nimmt aufgrund der strategischen Ausrichtung des Controllings eine aktive und ganzheitliche Rolle ein. Dabei werden systematisch die Geschäftsmodelle, strategischen Sichtweisen sowie die konkret geplanten Schritte der operativen Einheiten hinterfragt. So ist das Risikomanagement mit dem gesamten Planungs- und Reportingprozess der KION Group optimal verzahnt.

Grundzüge des Risikomanagements

Die Leitlinien für das Risikomanagement sind in einer konzerneigenen Risikorichtlinie definiert. Für bestimmte Risikofelder, wie zum Beispiel finanzielle Risiken oder Risiken aus Finanzdienstleistungen, existieren in den jeweiligen Fachabteilungen zudem speziell auf diese Themen abgestimmte Richtlinien zum Umgang mit inhärenten Risiken. Die Organisation des Risikomanagements orientiert sich unmittelbar an der Konzernstruktur. Dementsprechend sind auf Ebene der Einzelgesellschaften und der Geschäftsbereiche Risikoverantwortliche und ihnen zuarbeitende Risikomanager benannt. Auf Konzernebene ist ein zentraler Risikomanager für die richtlinienkonforme Umsetzung des Risikomanagementprozesses im gesamten Konzern zuständig. In seinen Aufgabenbereich fallen insbesondere Definition und Umsetzung von Standards zur Risikoerfassung und -bewertung.

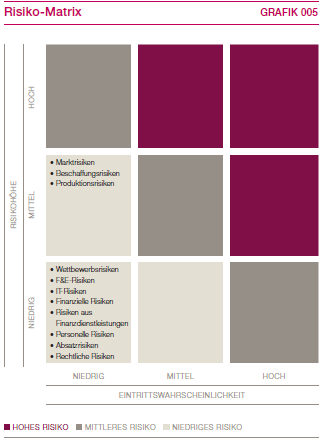

Der Risikomanagementprozess ist grundsätzlich dezentral ausgerichtet. So erfolgt die Risikoerfassung zunächst auf Ebene der Einzelgesellschaften anhand eines konzernweit vorgegebenen Risikokatalogs. Es gilt das Prinzip der Einzelerfassung. Überschreiten Schadenshöhe oder Eintrittswahrscheinlichkeit der Einzelrisiken definierte Schwellenwerte, erfolgt eine Sofortmeldung an den Vorstand und an das Controlling der KION Group. Für die Dokumentation der Einzelrisiken dient ein speziell auf die Anforderungen des Risikomanagements ausgerichtetes, internetbasiertes Berichtssystem. Gesellschaftsübergreifende Risiken wie Markt- oder Wettbewerbsrisiken sowie finanzielle Risiken und Risiken aus Finanzdienstleistungen werden nicht als Einzelrisiken erfasst, sondern auf Konzernebene bewertet. Folglich wird auf eine Quantifizierung dieser Risiken verzichtet.

Der Risikokonsolidierungskreis ist deckungsgleich mit dem Konsolidierungskreis des Konzernabschlusses. Die gemeldeten Risiken der Einzelgesellschaften werden in einem stringenten Berichtsprozess zu einem Risikobericht der Geschäftsbereiche zusammengefasst. Zu diesem Zweck finden einmal pro Quartal protokollierte Risikomanagementsitzungen statt. Zusätzlich ist auf den Business-Review-Meetings mit den Segmenten die Besprechung wesentlicher Risiken vorgesehen. Auf Basis der Risikoberichte der Geschäftsbereiche wird auf Konzernebene ein Gesamtrisikoportfolio der KION Group erstellt. Zusätzlich gibt es mit den Fachabteilungen der Holding quartalsweise Abstimmungen, um insbesondere die gesellschafts- und markenübergreifenden Risiken, unter anderem in den Bereichen Treasury, Einkauf, Steuern, Personal und Finanzdienstleistungen, zu identifizieren und zu bewerten. Der Vorstand der KION GROUP AG und der Prüfungsausschuss des Aufsichtsrats werden einmal pro Quartal über die Risikolage im Konzern informiert. Das Risikomanagementsystem wird durch die interne Revision in regelmäßigen Abständen geprüft.

Wesentliche Merkmale des internen Kontroll- und Risikomanagementsystems im Hinblick auf den (Konzern-)Rechnungslegungsprozess

Grundsätze

Wichtigste Ziele des rechnungslegungsbezogenen internen Kontrollsystems sind, das Risiko wesentlicher Fehlaussagen in der Rechnungslegung zu vermeiden, wesentliche Fehlbewertungen aufzudecken und die Einhaltung der maßgeblichen Vorschriften und internen Arbeitsanweisungen zu gewährleisten. Dies schließt die Normenkonformität von Konzernabschluss und Konzernlagebericht mit den angewandten Rechnungslegungsvorschriften ein. Dabei kann eine absolute Sicherheit, die vorgenannten Ziele jederzeit und vollumfänglich zu erreichen, nicht bestehen.